최근 주가가 20만 원대 초반에서 횡보하며 고전하고 있지만, 기업의 내부 엔진은 여전히 뜨겁게 돌아가고 있습니다. 블로그 독자분들을 위해 핵심만 짚어드립니다.

1. 3대 핵심 사업모델: 무엇으로 돈을 버는가?

CJ제일제당의 사업 구조는 크게 세 가지 '기어'로 맞물려 돌아갑니다.

- 식품 사업 (Food): 비비고(Bibigo)와 미국 슈완스(Schwan's)를 중심으로 한 '글로벌 식탁 점유'. 국내 1위를 넘어 미주, 유럽, 아시아로 확장 중입니다.

- 바이오 사업 (Bio): 사료용 아미노산(라이신, 트립토판 등)과 맛 성분을 만드는 '화이트/그린 바이오'. 세계 시장 점유율 1위 품목을 다수 보유한 고부가가치 사업입니다.

- F&C (Feed & Care): 인도네시아, 베트남 등 동남아 시장을 타겟으로 한 사료 및 축산 사업입니다.

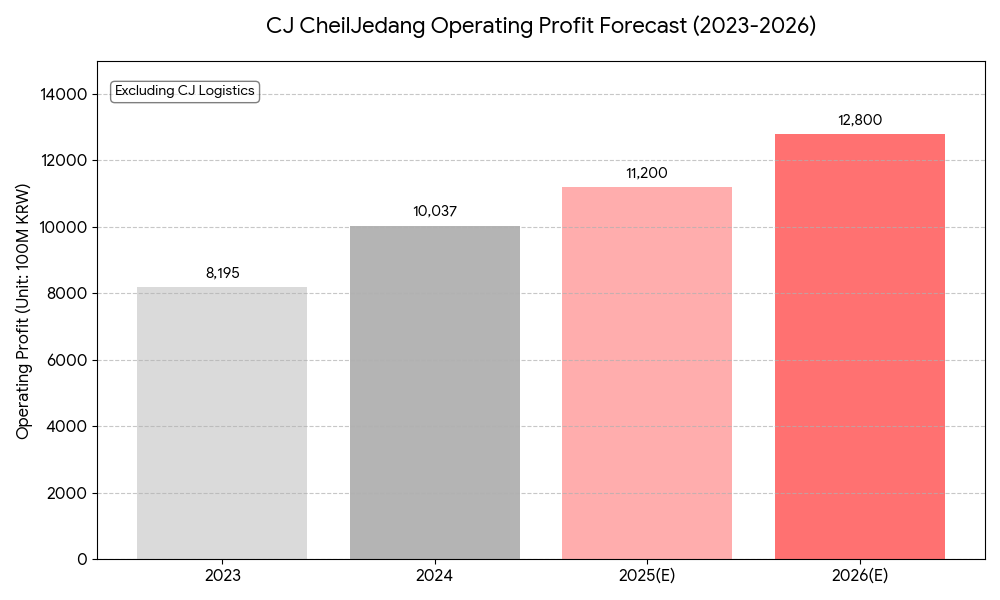

2. 사업별 영업이익 현황 및 최근 주가 하락 원인

최근 주가가 힘을 쓰지 못한 이유는 '실적의 질'에 대한 우려 때문이었습니다.

■ 사업별 영업이익 비중 (2025년 결산 기준)

| 사업 부문 | 영업이익 비중 | 특징 |

| 식품 | 약 65% | 미주 시장 고성장에도 불구, 국내 소비 위축으로 수익성 방어 중 |

| 바이오 | 약 25% | 중국 경기 둔화로 인한 아미노산 판가 하락이 실적의 발목을 잡음 |

| F&C/기타 | 약 10% | 동남아 축산가(돈가) 변동성에 따른 이익 변동폭이 큼 |

📉 주가 하락의 진짜 이유

- 원가 부담 지속: 설탕, 밀가루 등 원재료 가격 상승분만큼 제품 가격을 올리기 어려운 국내 정서가 수익성을 압박했습니다.

- 바이오 사이클 하락: 최대 수요처인 중국의 돼지 사육 두수 조절로 인해 주력 제품인 라이신 가격이 하방 압력을 받았습니다.

- 고금리와 밸류에이션: 성장주로 분류되던 바이오 부문의 멀티플이 고금리 환경에서 축소되며 주가 하락을 부추겼습니다.

3. 2026년 이후: 다시 엔진을 가동할 성장 전망

엔지니어가 보기에는 지금이 '오버홀(Overhaul, 대정비)' 기간입니다. 2026년 하반기부터는 다음과 같은 이유로 강력한 반등이 기대됩니다.

① 식품: 'K-푸드'의 영토 확장

미국 시장 내 만두 점유율 1위를 넘어, 냉동치킨, 햇반 등 7대 전략 제품(GSP)이 유럽과 오세아니아로 확산 중입니다. 특히 슈완스와의 유통망 시너지가 본격화되면서 마진율이 개선되고 있습니다.

② 바이오: '스페셜티'로의 체질 개선

범용 아미노산 비중을 줄이고, 수익성이 높은 스페셜티(Specialty) 아미노산(발린, 아르기닌 등) 비중을 확대하고 있습니다. 이는 판가 변동 리스크를 줄이고 이익의 질을 높이는 전략입니다.

③ 재무 구조 개선

자회사 매각 및 비핵심 자산 효율화를 통해 차입금을 줄이고 있습니다. 재무 건전성이 확보되면 다시 적극적인 M&A나 주주 환원 정책을 기대해 볼 수 있습니다.

💡 엔지니어의 투자 한마디

"기계 설비도 부하가 많이 걸리면 잠시 쉬어가야 합니다. CJ제일제당은 현재 국내 시장의 부하를 글로벌 시장의 출력으로 치환하는 과정에 있습니다. 현재의 밸류에이션은 역사적 하단에 위치해 있어, 긴 호흡으로 본다면 매력적인 구간임에 분명합니다."

'기업 분석' 카테고리의 다른 글

| [기업분석] 삼성바이오로직스: 5공장 시대, K-바이오의 '압도적 초격차'를 읽다 (0) | 2026.03.14 |

|---|---|

| [기업분석] 한화솔루션: 2026년, 태양광 '솔라 허브'의 진가가 드러날 시간 (1) | 2026.03.13 |

| [기업분석] 온코닉테라퓨틱스: 국산 37호 신약 '자큐보'가 쏘아 올린 거대한 신호탄 (0) | 2026.03.06 |

| [반도체 분석] 삼성전자 vs SK하이닉스, 2026년 HBM 전쟁의 승자는? (현직 엔지니어 분석) (1) | 2026.03.02 |

| [기업분석] KKR이 선택한 SK이터닉스, 현직 발전소 엔지니어가 본 ESS의 가치와 실적 전망 (0) | 2026.02.27 |