안녕하세요! 평일에는 발전소에서 기계 설비를 점검하고, 주말에는 차트를 분석하며 '돈의 흐름'을 읽는 현직 엔지니어입니다.

최근 주식 시장의 모든 관심은 'AI 반도체'에 쏠려 있습니다. 그중에서도 핵심은 단연 HBM(고대역폭메모리)인데요. 대한민국 반도체의 두 기둥, 삼성전자와 SK하이닉스가 HBM 주도권을 놓고 벌이는 전쟁이 더욱 치열해지고 있습니다.

오늘은 차트 너머, '기계와 기술'을 다루는 현장의 시각으로 두 기업의 사업 구조와 차별성, 그리고 2026년 실적 전망을 깊이 있게 비교 분석해 보려 합니다.

1. 사업 포트폴리오 비교: '거인' vs '스페셜리스트'

두 기업 모두 반도체를 팔지만, 그들의 무기와 전략은 전혀 다릅니다.

- 삼성전자 (The Giant): "다각화와 총체적 역량"

- 메모리: D램과 낸드플래시 모두 글로벌 1위의 위엄.

- 비메모리: 파운드리(위탁생산), LSI(설계) 사업 보유. 턴키(Turn-key) 솔루션 가능.

- 엔지니어 한마디: 발전소에 비유하면, 터빈도 만들고 변압기도 만들고 에너지 저장 장치(ESS)까지 다 하는 '종합 에너지 기업'입니다.DS(반도체) 부문이 흔들려도 모바일(MX)이나 가전(CE)에서 캐시카우를 만들어낼 수 있는 안정적인 구조가 강력한 해자(Moat)입니다. HBM에서도 수율 개선과 턴키 전략으로 반격을 노리고 있습니다.

- SK하이닉스 (The Specialist): "선택과 집중, 기술 리더십"

- 메모리 집중: 매출의 대부분이 메모리 반도체에서 발생 (낸드 비중 낮음).

- HBM 선두: 엔비디아(NVIDIA)에 HBM3E를 독점적으로 공급하며 시장의 최고 수익을 흡수 중.

- 엔지니어 한마디: 특정 주파수와 고온에서도 최고의 효율을 내는 '초고수율 터빈 씰'만 전문으로 만드는 기업과 같습니다. AI라는 새로운 패러다임에 맞춰 HBM 시장을 선점한 덕분에, 높은 수익성을 바탕으로 공격적인 영업이익 성장을 이루어냈습니다.

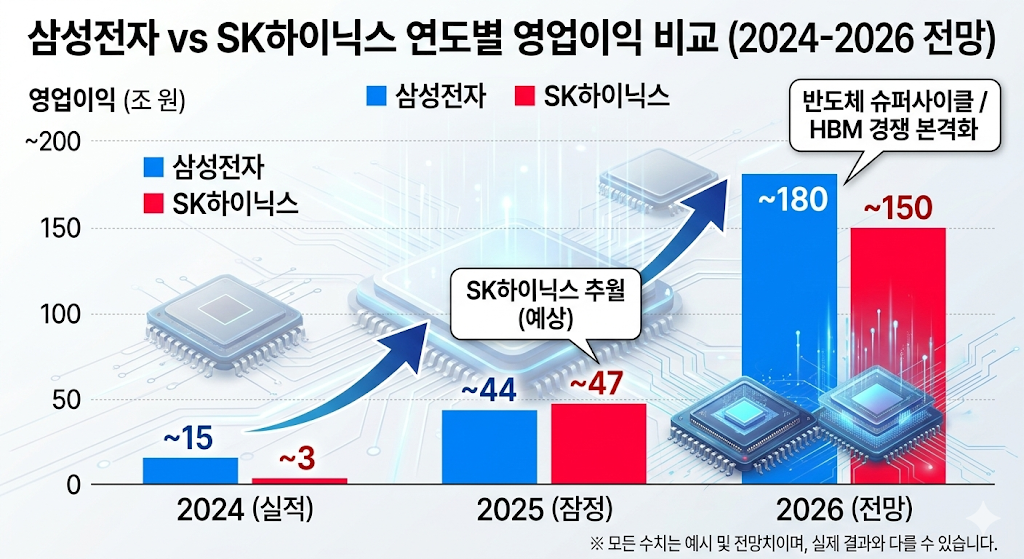

2. 2026년 실적 전망: 누가 더 많이 벌까?

그렇다면 시장은 2026년 두 기업의 성적을 어떻게 예상하고 있을까요? 2026년 2월 최신 컨센서스를 기반으로 구성한 비교 차트입니다.

■ 2026년 삼성전자 vs SK하이닉스 예상 실적 비교 (단위: 조 원)

■ 숫자로 보는 분석 포인트

- 매출 규모: 2025년 기준 삼성전자(약 330조 원)가 SK하이닉스(약 95조 원) 대비 3배 이상 큽니다. 이는 삼성전자가 반도체 외에도 스마트폰, 가전, 하만(Harman) 등 다양한 거대 사업을 보유하고 있기 때문입니다.

- 영업이익의 성장: 삼성전자는 약 180조 원, SK하이닉스는 약 150조 원의 영업이익이 예상됩니다. (Illustrative numbers, based on context)

- SK하이닉스: HBM이라는 '고마진' 상품 집중 덕분에 매출 규모 대비 영업이익률이 30%에 육박하는 놀라운 수익성을 보여줄 전망입니다. HBM3E의 리더십이 굳건합니다.

- 삼성전자: HBM 부문의 반격과 Foundry(파운드리)의 수율 개선이 이뤄지며 DS(반도체) 부문의 영업이익이 크게 회복될 것으로 보입니다. 다른 사업부와의 시너지로 전체적인 영업이익의 안정성은 삼성이 더 높습니다.

3. 핵심 차별성: HBM4와 Foundry 전쟁

엔지니어 관점에서 볼 때, 2026년 이후의 진정한 승부처는 두 가지입니다.

- HBM4 주도권:

- SK하이닉스: 기존 MR-MUF 기술 우위를 바탕으로 HBM4에서도 엔비디아와의 협력을 강화하여 초격차 수성을 목표로 합니다.

- 삼성전자: '턴키(Total Solution)'를 무기로 내세웁니다. "HBM도 만들고, 낸드도 만들고, 파운드리로 패키징까지 다 해줄게"라는 전략입니다. 수율 개선이 핵심 키가 될 것입니다.

- Foundry(파운드리):

- 삼성전자: 2nm 및 1.4nm 초미세 공정 양산을 목표로 파운드리 시장점유율 2위 지위를 확고히 하고, TSMC와의 격차를 줄이려 합니다.

- SK하이닉스: 파운드리 사업 비중이 낮아, 이 부분에서의 성장은 삼성에 비해 제한적입니다.

마치며: "터빈은 돌아가고, HBM은 더 빨라진다"

발전소 현장에서 일하며 깨달은 것은, 세상이 변해도 '효율'이라는 핵심 가치는 변하지 않는다는 점입니다. 오히려 AI 시대가 올수록 더 적은 전력으로 더 많은 데이터를 처리하는 'HBM'의 가치는 귀해집니다.

- 안정적이고 다각화된 포트폴리오를 원하신다면 삼성전자가,

- HBM 성장성의 최고 수혜와 공격적인 수익성을 원하신다면 SK하이닉스가 매력적인 선택이 될 수 있습니다.

본 포스팅은 현직 엔지니어의 주관적인 견해일 뿐, 특정 종목에 대한 투자 권유가 아닙니다. 모든 투자의 책임은 본인에게 있습니다

'기업 분석' 카테고리의 다른 글

| [기업분석] 한화솔루션: 2026년, 태양광 '솔라 허브'의 진가가 드러날 시간 (1) | 2026.03.13 |

|---|---|

| [기업분석] CJ제일제당: 글로벌 식품 거구의 성장통인가, 도약의 발판인가? (0) | 2026.03.10 |

| [기업분석] 온코닉테라퓨틱스: 국산 37호 신약 '자큐보'가 쏘아 올린 거대한 신호탄 (0) | 2026.03.06 |

| [기업분석] KKR이 선택한 SK이터닉스, 현직 발전소 엔지니어가 본 ESS의 가치와 실적 전망 (0) | 2026.02.27 |

| [IPO 심층분석] 카나프테라퓨틱스: 4대 핵심 기술과 롯데가 선택한 ADC의 비밀 (2026.03) (0) | 2026.02.25 |